내 집 마련 대신 주식 선택했습니다. 3편 (2024 업데이트)

페이지 정보

본문

안녕하세요. 잘 지내셨죠 작년 2월에 내집마련 대신 주식 선택했다는 글을 썼습니다. 그새 1년이 조금 더 지나 주식투자 결산 겸 올려봅니다. 원래 2월에 올리려 했는데 올해 제도변경(배당 기준일)으로 배당 마감후 5월초 결산을 올리게 되었습니다. 글 이해를 돕기 위해 주식경력과 목표 짧게 설명드립니다. (이전글 요약 내용) ------------------------------------------------------------------------------------------------ 주식 9년차 (2016년 2천으로 시작, 2022년까지 입금기준 투자금 2억) 2022년까지 통산 매매차익 1억 6,910만 원, 통산 배당금 세전 4,760만원 / 토탈수익 2억 1,670만 원 통산 수익이 나쁘지 않았지만 직장인 투자자로서 저의 한계점과 장점을 고려해서 2021년부터 중개형 ISA계좌를 중심으로 배당성장주 위주 적립식 장기 복리 투자 시작 2023년 02월 01일 기준 주식 평가액 4억원 연 5,800 투입(부부 ISA 각 2천 + 연금저축 각 600 + 그 외) + 배당금 재투자 + 주식 매매차익을 통해 CAGR 8% 목표로 투자. 20년 후 금융자산 40억 / 배당 4% / 연간 세전 1.6억 예상.

2023년 배당 세전 2,400만 원 예상(더 리치 기준)합니다.

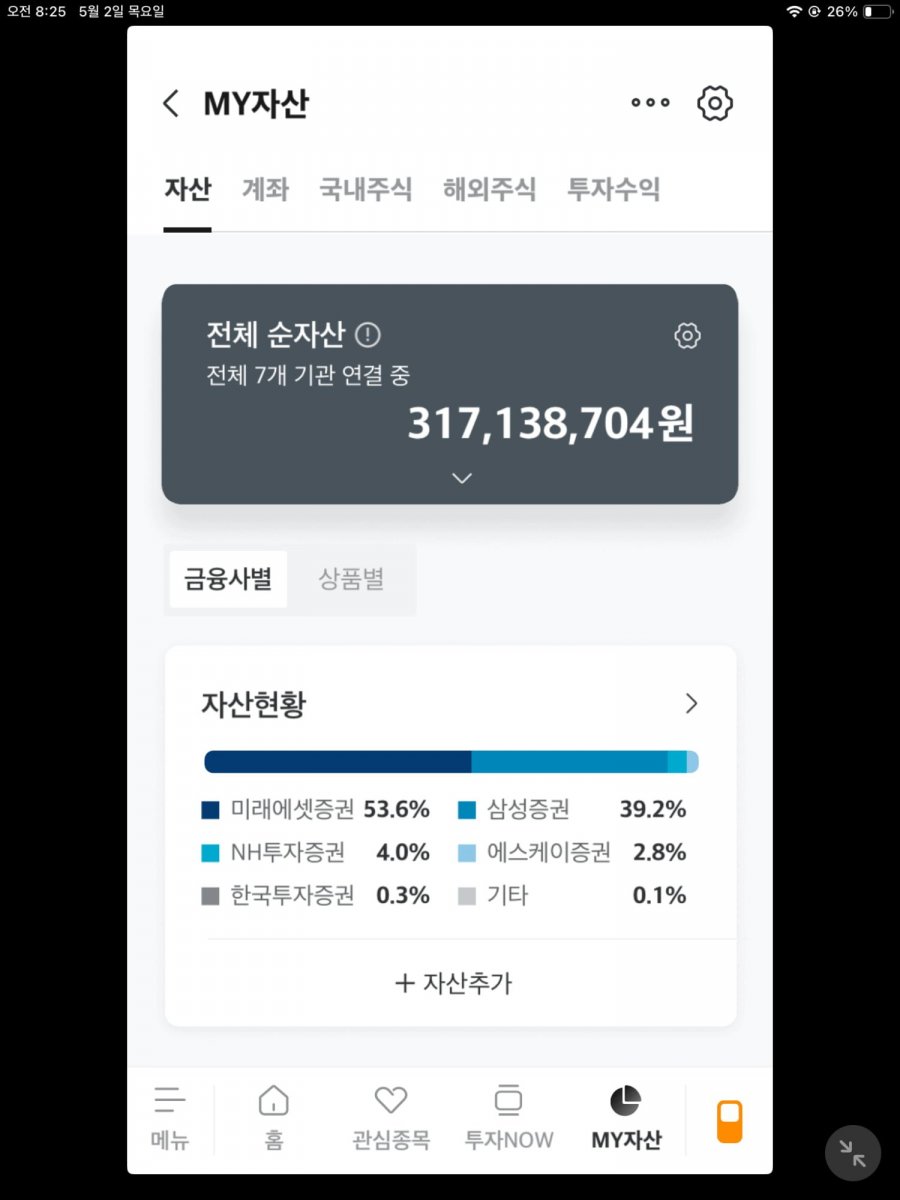

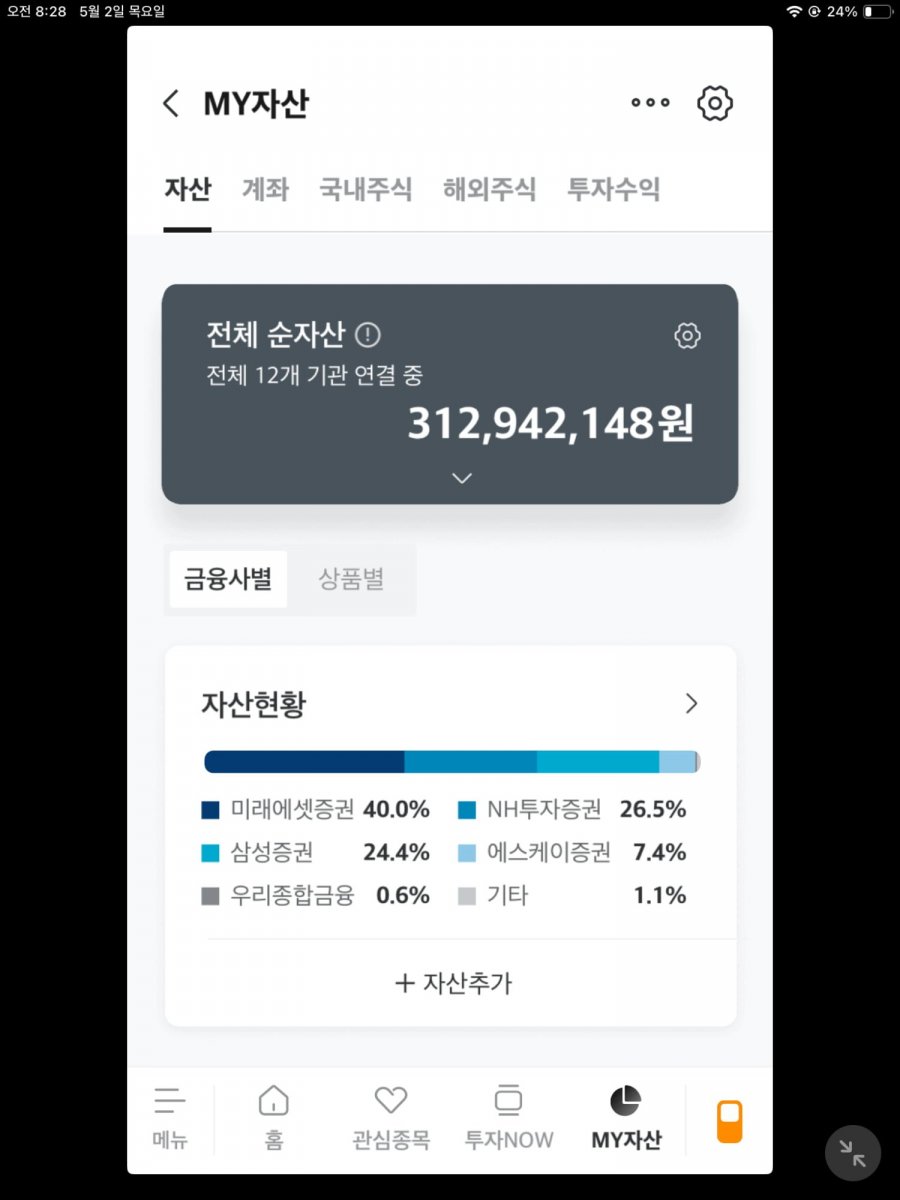

시드 4억 기준 / 연간 배당률 4% / 배당성장률 5% / 월 추가 투입금 4백만 원 / 세전 기준 1차 목표 / 9년 후(2032년) 월 평균 목표 배당금 513만 원 / 연간 6,156만 원입니다. 2차 목표 / 14년(2037년) 후 월 평균 목표 배당금 1,071만 원 / 연간 1억 2,852만 원입니다. 3차 목표 / 19년(2042년) 후 월 평균 목표 배당금 2,268만 원 / 연간 2억 7,216만 원 입니다. ------------------------------------------------------------------------------------------------ 2024. 05. 02 기준 자산현황 업데이트 맞벌이 세후 1,250만원(2023년 기준) 월세 5억 / 140(10 낮췄습니다.) 거주, 전세자금 대출 2억 금리 3.9% 2023-02-01 기준 전세보증금 중 3억 + 주식 4억 = 순자산 7억 2024-05-01 기준 전세보증금 중 3억 + 주식 6.3억 - 0.4억 대출 = 순자산 8.9억 순자산 증가분 1.9억 중 ISA 투입분이 8천(2천 x 2년 x 부부), 연금이 1,200(부부 각 600), IRP가 600. 그 외 개별 주식 매수를 제외하면 순수익(매매차익+배당)은 6~7천정도 될 것 같습니다. 미래에셋 마이데이터 기준(05. 02 오전 08:25)

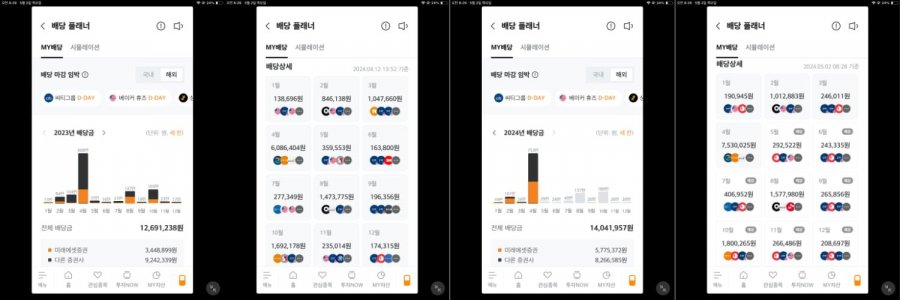

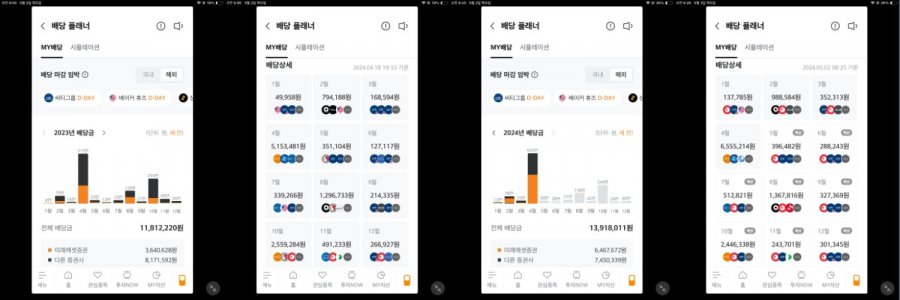

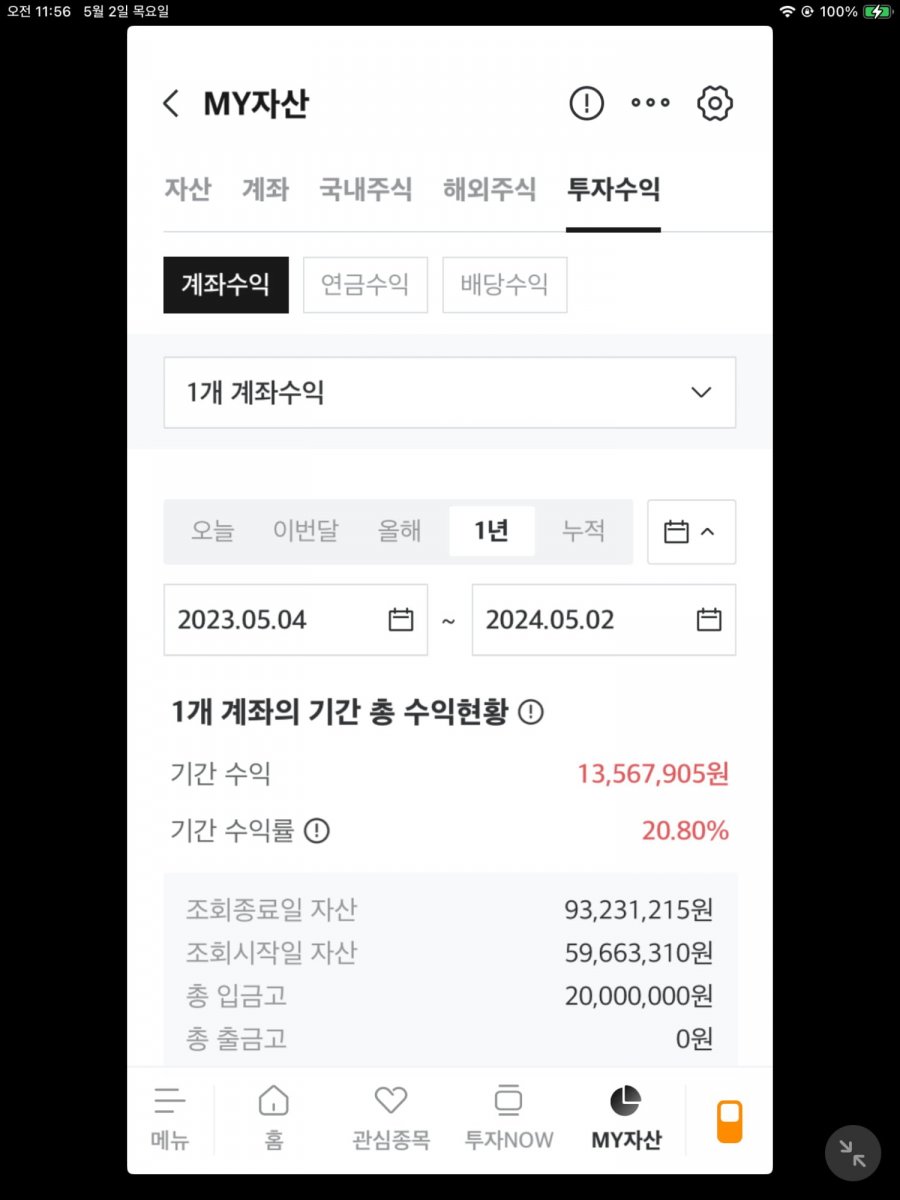

오늘 기준 보유주식 평가액 저(3.13억) 아내(3.17억) 자녀(0.23억) 입니다. 미래에셋 배당플래너와 더리치 어플간 차이가 있는데 이유는 잘 모르겠습니다. 올초 저PBR주 열풍이 불면서 일반계좌 평가액이 꽤 올랐다가 내려갔습니다. 제가 중요하게 생각하는 현금흐름(배당금)은 나아지고 있습니다. 작년 계획보다 더 많은 근로소득을 투입하였고 배당률도 5%보다 조금 높았습니다. 연간 배당금(IRP 미포함 금액) 2023-02-01 더리치 기준 연배당 예상액 2,400만원 / 실제 수령배당금 24,503,458원(IRP 포함시 2,700만원 이상) 2024-05-02 더리치 기준 연배당 예상액 32,940,176원 / 1월 ~ 4월 세전 배당금 17,013,760원 (IRP 제외) 기본 원칙은 아래와 같습니다. A) 근로소득 중 5,800만원 순수 투입 / 5% 기준 연간 290만원씩 배당금 증가 예상 B) 현재 배당금 연 3천만원 이상을 복리 재투자 / 5% 기준 연간 150만원씩 배당금 증가 예상 C) A+B로 매년 최소 440만원 이상의 배당금 증가 예상(100% 재투자, 배당성장 미고려) D) ISA에 배당성장주, 연금저축계좌에 미국배당다우존스(SCHD) 수량 늘리기 E) 미국주식 비중을 50%까지 늘리는 중입니다. F) 단순 배당률이 높은 주식이 아닌 배당성장주를 포트에 담습니다. 제 계좌입니다.

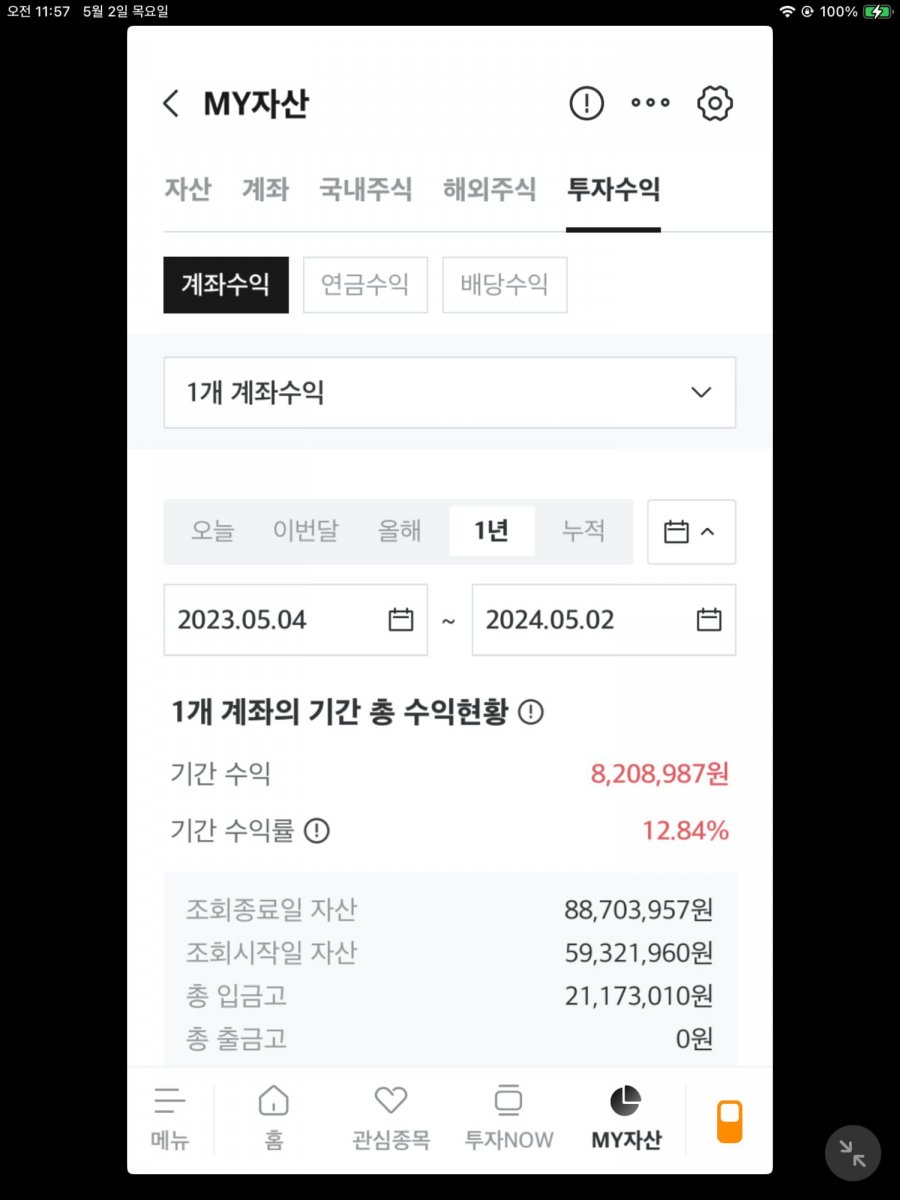

아내 계좌입니다.

미래에셋 배당 플래너가 상당히 편합니다. (위 스샷) 더리치나 미래에셋 배당플래너 모두 IRP 계좌 정보가 취합이 안됩니다. 도미노 어플에서 IRP도 가능하다했는데 수치가 실제 배당금보다 다소 높게 나와서 제외했습니다. IRP 계좌 맥쿼리(2천주 이상)를 포함하면 부부기준 작년(2023) 기준 세전 배당금은 2,700만원 이상입니다. 리츠나 맥쿼리가 최소 연 2회(2/8월 맥쿼리, 4/10월 제이알) 씩 배당금이 들어오고 100% 재투자로 복리효과가 배가됩니다. 오늘(05월 02일) 보유 기준 연간(2024년) 가족 배당금 예상액(더리치 기준)은 부부 3294만원 + 자녀 125만원 = 3,414만원입니다. 내년(2025년) 가족 합산 배당금은 최소 3,800만원 이상 수령할 것으로 예상됩니다. 복리의 수레바퀴가 생각보다 빠르게 돌아가고 있습니다. 연간 배당금 5천만원을 넘으면(2027년 예상) 주관적으로 의미 있다고 생각합니다. 직장인 연봉 7천(실수령 480) - 생활비(최소 150) = 저축가능액 330만원 330만원 x 12개월= 3,960만원인데 배당금으로 5천이면 15.4%를 제하더라도 더 많은 금액입니다. 운이 좋다면 2026년 가족 배당금 5천만원에 도달할 수 있을 것 같습니다. 작년에 밝혔던 계획에는 2032년(9년차) 월 평균 배당금 목표를 513만원으로 잡았는데 더 빨리 가능할 것 같습니다.

ISA 계좌 활용 일반계좌에 있던 저PBR 주식중 고평가 아닌(주관적) 주식들은 매도해서 ISA 계좌에서 재매수 했습니다. 주가 하락시 ISA 손익통산을 통해 세금을 줄이려는 목적입니다. 역시 몇몇 주식들은 3월말 ~ 4월초에 고점을 찍고 상당히 빠졌습니다. 매매를 통해 옮기면서 표시되는 수익률은 낮아졌지만 그 수치까지 신경쓰지는 않습니다. ISA 계좌는 매입단가 수정이 안되서 최초매수가 메모를 해두었습니다. ISA는 2021년에 개설, 올해 만기연장 완료 / 연도별 2천만원씩 납입. 최초 개설시에는 9999년으로 만기 설정이 가능하다던데 연장시 2,100년으로 설정이 안되서 2099년으로 했습니다. 21~24년 납입액이 부부 합산 1억 6천만원입니다. 중개형 ISA 계좌는 당장 납입하시지 않아도 되니 꼭 개설하셔서 복리로 굴리시기를 추천합니다. ISA 계좌 좀 전 스샷입니다.

유튜브나 블로그에는 ISA 3년 채우고 연금계좌로 이전해서 세액공제 받으라고 하는데 장기 10년 이상 복리투자로 계속 굴린다면 3년마다 공제 받은 금액보다 훨씬 큰 절세가 가능합니다. 연금 이전시 세액공제 300만원은 13.2% or 16.5%를 해줍니다. 제 경우 세액공제액은 396,000원(300만원의 13.2%)으로 장기간 과세이연으로 굴리는 것이 더 낫습니다. 복리로 장기간 배당주 투자 하시는 분들에게만 적용되는 얘기입니다. 잘 계산해 보시고 선택하세요. 올해 ISA가 4천만원 / 총 2억원이나 1억 5천에 전액 비과세로 확대(미국주식 가능)된다면 저같은 투자자 입장에서는 최고의 소식입니다. 당연히 꽉 채워서 복리 재투자로 굴릴 생각입니다. 어떤 식으로건 결론이 났으면 좋겠습니다. 부부 4억 6% 기준 배당금 2,400만원 / 15.4% 세금 기준 최소 369.6만원 이상 매년 과세이연 가능합니다. 부부 3억 6% 기준 배당금 1,800만원 / 15.4% 세금 기준 최소 277.2만원 이상 매년 과세이연 가능합니다. ISA 계좌를 해지하지 않고도 순납입금액은 인출할 수 있다는 것도 엄청난 장점입니다. ISA 손익통산 ISA 계좌내에서 국내 일반 주식들을 매매하다 손해(양도차손)를 본 경우 배당으로 이익을 본 금액과 상계할 수 있습니다. 서민형(200만원 기준) 계좌에서 250만원(배당금) 이익이라면 만기시 50만원 초과분에 대해서 분리과세 9.9%를 내야합니다. 매매를 하면서 손절한 주식이 있는 경우 그 손해금액만큼 손익통산을 해서 세금을 내지 않습니다. 이 부분에 대해서 잘못 알고 있는 분들이 상당히 많습니다. 자녀에게 증여(아동수당과 소액부징수 제도 활용) 2,000만원 현금증여 신고 후 배당주와 ETF 매수 / 배당률 6% 초반. ISA 계좌 개설이 안되서 소액부징수 제도를 활용해서 세금을 줄이고 있습니다. 나름 제도를 좀 안다고 생각했는데 놓쳤던 부분입니다. 미성년 자녀가 있는 투자자 분들은 적극 활용해 보시면 좋을 것 같습니다. 계좌를 여러개 개설해서 오픈뱅킹을 사용하려 했더니 나이제한도 있고 실물 OTP가 없으면 불편한 점이 많았습니다. 우리은행 토큰형 OTP가 3천원으로 가장 저렴합니다. 저는 미래에셋에서 5천원에 샀습니다. 미래에셋은 가족합산 등급으로 무료로 받을 수 있는데 신청 익월부터 가능해서 그냥 샀습니다. NH투자증권의 경우 하루에 비대면으로 여러 계좌를 개설할 수 있습니다. 소액부징수를 활용하실 분은 이벤트 있을 때 비대면으로 개설하시면 활용도가 높습니다. 만 14세 미만의 경우 오픈뱅킹이나 마이데이터 사용이 안되서 전체 포트를 살펴보는게 다소 번거롭습니다. 배당 포트폴리오를 구성하신다면 미래에셋의 배당플래너가 잘 되어 있습니다. 어느 증권사이건 보통 신규고객 이벤트가 있으니 꼭 활용하세요. 아동수당 비과세 자녀 명의계좌로 바로 받을시 증여세 비과세 대상이라고 합니다. 홈택스를 통해서 직접문의해서 받은 답변입니다. 법적 책임은 지지 않는다고 하지만 동일한 답변을 받은 분이 많습니다. 10년 2천만원 증여 외 아동수당을 직접 자녀계좌로 받아서 주식투자를 할 경우 증여세 부과대상이 아님. 복지로 사이트에서 쉽게 변경하실 수 있습니다. (매달 10일 이전에 변경해야 해당월 변경계좌로 지급) 하지만 나중에 사실상 증여이기 때문에 실질과세에 따라서 과세하겠다고 하면 별다른 방법이 없습니다. 그래서 추가로 계좌를 개설 후 특정계좌로 자동이체 등록하고 아동수당으로만 굴리고 있습니다. 10년마다 2천씩 4천, 성년에 5천. 토탈 9천 증여해주면서 계속 굴릴 예정입니다. 30세쯤에는 아이 계좌 배당으로 연 3천만원 이상도 가능할 수 있다고 기대합니다. 아이의 인생에 금전적으로 안정적인 버팀목이 될 수 있을거라 생각합니다. 올해 혼인 재산증여(양가 합산 3억)도 새로 생겼네요.

소액부징수 제도 (건당 세금 기준 1,000원 미만인 경우 과세X) 1) 계좌별 O / 동일 증권사 별도 계좌 O 2) 당일 기준 입금되는 배당 1건 기준 3) 배당금 7,142원 기준 / 7천원으로 계산하는 것이 용이 4) 종합과세 2000만원에는 카운트 키움증권 유튜브에서 자세하게 설명하고 있어서 링크 드립니다. 미국 주식은 해당 없습니다.

연금저축계좌와 부동산&미국 ETF 연금저축계좌만 5개(각각 다른 증권사) 있습니다. 상황에 따라 해지를 염두에 두고 나눠서 납입하고 있습니다. 메인계좌는 세액공제용(600만원 납입)입니다. 서브계좌들은 여러용도로 1~2백정도 연납하고 있습니다. 만 55세 메인계좌를 수령하기 시작하면 서브계좌들 중에서 메인계좌(세액공제용)를 하나 새로 지정하는 식으로 돌리려고 합니다. 동일증권사에 연금계좌를 여러개 만드는 것도 가능합니다. 국내부동산 투자 대신 1) TIGER 부동산인프라고배당 2) KODEX 한국부동산인프라 3) KBSTAR 글로벌리얼티인컴 위 3가지를 연금저축계좌에 40%정도 비중으로 담고 있습니다. 1, 2번은 6~7% 정도의 배당과 미미한 배당성장을 고려했고 3번은 현재는 4%대 배당이지만 배당성장률과 미국리츠라는 차별성을 고려하고 투자하고 있습니다. 2번이 등장하면서 1번의 수수료가 낮아져서 개인적으로 상당히 만족하고 있고 기존에 모아오던 리츠와 맥쿼리, 리얼티인컴까지 분산투자가 가능해져서 매월 일정부분 매수하고 있습니다. 인구감소를 감안했을 때 내수위주의 기업들의 주식에 대해 다소 부정적인 시각을 가지고 있습니다. SCHD의 퀀트 기법을 신뢰해서 미국배당다우존스(ACE, SOL, TIGER) ETF를 연금계좌에 적립식으로 모으고 있습니다. KODEX S&P500(수수료 인하), 나스닥100TR ETF도 모아가고 있습니다. 배당 재투자로 수량을 매월 지속적으로 늘려가고 있습니다. 해외주식 양도세 줄이기(부부증여 / 2024년 한정) 미국 주식의 경우 올해까지는 부부증여를 활용해서 양도소득세를 상당히 줄일 수 있습니다. 테슬라 외 여러 주식들을 1만 달러 정도 아내에게 증여하고 홈텍스에 신고했습니다. 양도차익이 600만원정도라 제가 매도했을 경우 250만원을 초과한 350만원의 22%를 세금으로 납부해야 합니다. 최근 랠리로 평가차익이 높은 분들은 꼭 올해에 배우자에게 증여하세요. 신고가 상당히 번거롭습니다만 양도세를 내는 것 보다는 상당히 이득이라 진행했습니다. 2025년부터는 소득세법이 개정되서 증여 후 1년 이내에 매매하면 이월과세가 적용됩니다. 꼭 올해(2024) 하세요. 최근에 논의가 활발하게 이뤄지고 있습니다. 시민대표단 과반이 '더 내고 더 받는' 개혁안을 선택했다고 합니다. 개인적으로는 국민연금은 못받을 수도 있다고 생각하고 내고 있습니다. 추천어플/사이트 1) 버틀러(숫자로 표현되는 기업가치 분석의 끝판 사이트) https://www.butler.works/main

버틀러 - 똑똑한 주식 투자 습관의 시작 - Apps on Google Play Investing in stocks has been difficult, but invest smartly with Butler's corporate analysis and portfolio functions. https://play.google.com/store/apps/detailsid=works.butlerapp&pcampaignid=web_share

앱이 엊그제 출시되었습니다. 안드로이드 / 애플은 아직입니다.

2) The Rich(주식 자산 어플)

https://www.therich.io/

3) 와이스트릿(유튜브) 와이스트릿 Ystreet "지식과 자산의 복리효과" 그 길을 복길이 여러분과 함께 걷습니다.( 업로드 : 오전 11시45분, 오후 4시, 오후 7시 )제휴 문의 : 인터넷 언론사 제호 : 와이스트릿 / 등록번호 : 서울 아53714 / 등록일자 : 2021.05.24주... https://www.youtube.com/@Ystreet/videos

4) 언더스탠딩(유튜브) 5) 박곰희TV(유튜브)

박곰희TV *채널목표*박곰희TV는 "내 돈은 내 손으로" 라는 채널 슬로건처럼,많은 사람들이 스스로 자산관리 하는 방법을 익히는 것을 목표로 하고 있습니다.*기억해주세요*박곰희TV는 '종목추천'이나 '주식리딩'을 하지 않습니다.박곰희TV는 카카오톡방, 텔레방 등을 일체 운영하지 않습니다. 모... https://www.youtube.com/@gomhee/videos

마무리 처음부터 규모가 크게 투자를 한 것이 아니고 점점 커진 것이라서 운용멘탈을 키우는 데 집중하고 있습니다. 규모가 커질수록 변동성도 커져서 1억 투자할 때와 7억 투자할 때의 10%는 상당한 차이입니다. 주식시장에서 계속 살아 남으려면 공부는 필수적이라고 생각해서 독서를 최대한 하고 있습니다. 쓰레기 주식을 피하고 안전마진 여부를 확인하기 위해서입니다. 버핏이 파브라이에게 한 부자가 될 수 있는 방법에 대한 조언은 1) 평균보다 약간 낫고 2) 버는 것보다 덜 쓰고 3) 저축한 돈을 잘 투자하고 4) 투자에 인내심을 가져라 입니다. 흔들림 없이 목표한대로 달성할 수 있다 믿고 실행하고 있습니다. 서두르지 않고 FOMO 없이 제가 선택한 방법대로 꾸준히 가보려 합니다. 실물 부동산을 영끌해서 갚아나가면서 자산을 늘리는 방법도 있고, 변동성 높은 MDD와 FOMO를 버틸 수 있다면 주식을 선택하는 방법도 있다 생각해 주시면 좋을 것 같습니다. 자산 30억정도까지는 철저하게 로우리스크 미들리턴으로 배당성장주 장기투자를 이어나갈 생각입니다. 글 내용이 더 많았는데 줄이고 줄였습니다. 근로소득을 현금흐름이 있는 자본소득으로 변환하는 것이 이 글의 한 줄 요약입니다. 그럼 내년에 또 결산하러 오겠습니다. |

- 이전글삼성전자 목표주가 10만5천원으로 상향 24.05.02

- 다음글차 빼달라는 여성 무차별 폭행 보디빌더 근황 jpg 24.05.02

댓글목록

등록된 댓글이 없습니다.